El director de Rentas expuso sobre la actualización del Código Fiscal y la Ley Impositiva

Política.

La comisión de Legislación de Asuntos Constitucionales y Justicia entrevistó al director Provincial de Rentas, Cr. Juan Martín Insúa y al titular del área de Legales, Marcos Lavaggi, quienes expusieron sobre el proyecto de ley que modifica varios artículos (art. 165, 182, 182 bis, 215, 219, 237, 256, 257, 263 y 294) del Código Fiscal de la Provincia del Neuquén y sobre la iniciativa por la cual se actualiza la Ley Impositiva.

El titular de Rentas inició su presentación informando que con estas modificaciones se persiguió la idea de que la ley sea permanente y por ello se presentó esta propuesta “con las mínimas modificaciones posibles, en esta ocasión para aggiornarla con las nuevas modalidades de comercio y domicilio electrónico”.

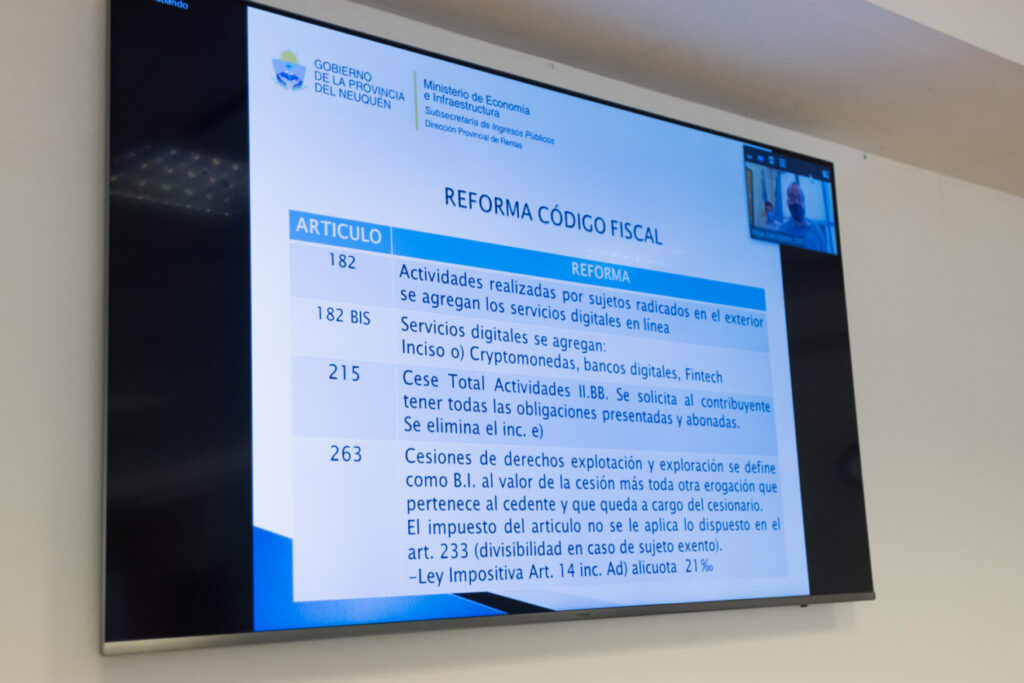

En un punteo de las diferentes modificaciones introducidas al articulado, Insúa hizo un repaso por las operaciones alcanzadas por el impuesto de sellos y sus exenciones (art. 165); explicó los artículos que establecen la forma en que se va a instrumentar el impuesto de sellos en la operatoria financiera, e informó la inclusión de un nuevo inciso para incorporar a las cryptomonedas, bancos digitales y Fintech entre los servicios digitales que tributan el impuesto.

Sobre las exenciones, Insúa señaló que la misma no es aplicable a los inmuebles que pertenezcan, en propiedad o usufructo, a los inmuebles que se encuentren ubicados en barrios cerrados o privados, clubes de campo, o cualquier otro emprendimiento urbanístico de similares características, atendiendo a la realidad económica, independientemente de la forma jurídica adoptada por los mismos.

El funcionario también detalló la modificación del artículo 215 que contempla los casos de cese total de actividades y que “agiliza la baja del contribuyente que sólo deberá tener presentadas y abonadas todas sus obligaciones hasta la fecha de cese”. Destacó, además, la modificación de los artículos 256 que refiere a contratos de préstamo, operaciones monetarias realizadas por entidades financieras y operaciones con tarjetas de crédito o compra; y del 263 sobre contratos de exploración, explotación y cesión de derechos sobre áreas hidrocarburíferas.

Sobre el artículo 263, Insúa considero que se trata del “pilar de la reforma” y sobre el procedimiento explicó que “si el gobierno otorgó una concesión, esa cesión posterior va a tener que tener en cuenta las obligaciones que estaban en la cesión original”.

Sobre la Ley impositiva, el titular de Rentas explicó que “se mantienen las alícuotas del 2020 para el 2021 pero se modifican la escalas y los montos fijos sobre los que se aplican”. En ese sentido detalló que “se tomó el 40% de incremento como criterio para reflejar el impacto inflacionario de 2020”.

Insúa también informó que se incorporan al régimen simplificado otras categorías de monotributo. “Hasta ahora entraban hasta la categoría ‘G’ con pago de monto fijo y ahora se incorporó hasta la categoría ‘K’”. Resumió y definió los beneficios del sistema simplificado en un pago de un valor mensual fijo “que permite bajar los costos administrativos para las pequeñas empresas que no van a necesitar de un contador para presentar las declaraciones juradas mensuales”.

En un repaso por los diversos artículos que se modifican en la propuesta, el titular de Rentas explicó que en general se mantienen las alícuotas pero se modifica los rangos “para que no haya aumento por el efecto inflacionario”. “La alícuota general que se usa cuando no se puede encuadrar en ningún otro código se mantiene en el 3% al igual que las alícuotas específicas de cada actividad”, dijo y agregó que para el caso de las profesiones liberales se mantiene en el 2% pero se modifican los rangos para que no haya aumento de alícuota por el efecto inflacionario.

El mismo procedimiento explicó para el cálculo de las alícuotas del Impuesto Inmobiliario (artículo 10) donde también se mantienen los porcentajes y se incrementa en un 40% los rangos de escala porque “el valor de la vivienda también se actualiza por el efecto inflacionario”.

Sobre las tasas retributivas de servicios, Insúa dijo que también se actualizan con el criterio del 40%, e informó que no se modifican las tasas de transporte. Además, explicó que se incorpora al Código el servicio de policía adicional y la tasa de verificación de autos y motos creados este año por ley.

Tras la exposición del funcionario, las diputadas y diputados realizaron consultas referidas a las operaciones financieras alcanzadas por el impuesto de sellos; sobre las plataformas incluidas como servicios digitales; y la metodología empleada para la valuación fiscal de los inmuebles.

Respecto del impuesto sobre las operaciones financieras Insúa aclaró que las mismas sólo alcanzan a contratos onerosos “exceptuando a las cuotas sin interés, y los planes Ahora 12 y Ahora 18”.

Sobre las plataformas y servicios digitales que un DNU del presidente considera servicios esenciales, Marcos Lavaggi detalló que está destinado a los servicios que se prestan desde otro país “que no tienen arraigo en la provincia pero que sí se consumen en ella, como Netflix” y ahondó en que con esto “se busca igualar las condiciones de quienes brindan servicios presenciales respecto de los que lo hacen de forma digital”.

El presidente de la comisión, Maximiliano Caparroz (MPN), agradeció a los funcionarios y dijo que la propuesta permanecerá para su análisis en la comisión y para que “puedan acercar las propuestas o inquietudes que surjan”.

También en la reunión se emitió despacho por mayoría del proyecto de ley iniciado por el Tribunal Superior de Justicia del Neuquén y que contiene el presupuesto general de gastos y recursos del Poder Judicial para el ejercicio financiero 2021.

El proyecto que será girado a la comisión de Hacienda, Presupuesto, Cuentas y Obras Públicas (B) contó con los votos a favor de Caparroz, du Plessis, Gaitán, Gass, Montecinos, Peressini, Gallia, Rols y Sánchez. Por la negativa se inclinó Andrés Blanco mientras que Coggiola, Martínez, Peralta y Fernández Novoa estuvieron ausentes.

En igual sentido, la comisión adhirió por mayoría al despacho de la comisión J que faculta al Poder Ejecutivo a establecer un régimen de regularización con condonación y quita de intereses y accesorios de obligaciones por el servicio de energía eléctrica que presta el Ente Provincial de Energía del Neuquén (EPEN) que también será girado a la comisión “B”.

En este caso, el despacho contó con los votos de Caparroz, du Plessis, Gaitan, Gass, Peressini, Gallia, Rols y Sánchez; optaron por la negativa Blanco y Montecinos.

La comisión también adhirió por mayoría al despacho de la comisión “C” para conformar un sistema de concientización e información del uso responsable de las tecnologías de la información y la comunicación (TIC) por parte de los niños, niñas y adolescentes; y será girado a la comisión “B”.

Finalmente, las diputadas y diputados dieron su acompañamiento unánime al despacho de la comisión “C” por el cual se adhiere a la Ley nacional 27 458, que declara el 13 de noviembre de cada año como “Día Nacional de la lucha contra el Grooming”; y establece el 13 de noviembre como “Día provincial de la lucha contra el Grooming”. También pasa a comisión “B” para su análisis.

La reunión contó con la participación de las diputadas y diputados Maximiliano Caparroz, María Laura du Plessis, Andrés Blanco, Carlos Coggiola, Sergio Fernández Novoa, Ludmila Gaitán, Fernando Gallia, Cesar Gass, María Soledad Martínez, Karina Montecinos, Darío Peralta, Andrés Peressini, Francisco Rols y Carlos Sánchez.